Kapitalmarkteinschätzungen

Die Fed wird nicht zum Falkenhorst

Auf der letzten Sitzung verweist Fed-Chef Powell auf eine wieder stark wachsende US-Wirtschaft. Doch plant er keine absehbaren Leitzinserhöhungen bzw. ein Ende der Liquiditätsschwemme. Aus Angst, die Konjunktur frühzeitig abzuwürgen, bleibt er „täubisch“. Hinzu kommt die Sorge vor einem Zins-Blutbad, wenn man die künstlich gedrückten Anleiherenditen in die marktwirtschaftliche Freiheit entlässt. Der Aktienmarkt ist erleichtert, aber die Freude ist bei Value-Werten größer als bei Growth.

- 19.03.2021

- Autor: Robert Halver

Bidenomics erinnern an Reaganomics

Auf US-Industrieseite wird sich gemäß Stimmungslage – trotz zwischenzeitlicher Rücksetzer – die Erholung der Produktion im Trend fortsetzen.

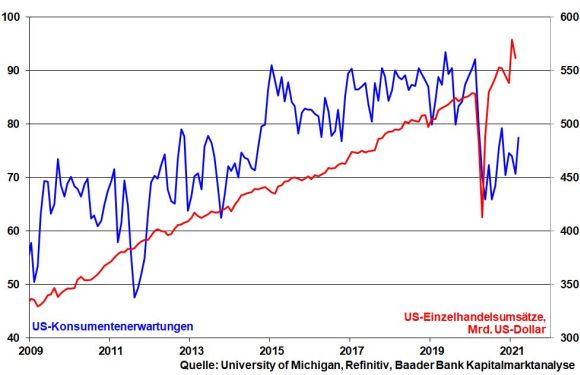

Doch wird auch die jahresanfängliche Delle im Dienstleistungssektor ausgebeult. Inzwischen ist mehr als ein Fünftel der Bevölkerung mindestens einmal geimpft, was zunehmend Lockerungen ermöglicht. Das vor allem der Konsumstabilisierung dienende Konjunkturpaket über 1,9 Bio. US-Dollar wirkt als zusätzliche Stimulanz.

Neben der Wiederherstellung des vor-coronalen Status Quo geht es Präsident Biden vor allem um neue strukturelle Wirtschaftsperspektiven. Ein weiteres gigantisches Konjunkturpaket über bis zu drei Bio. US-Dollar mit umfangreichen Infrastrukturmaßnahmen – jede zehnte Brücke in Amerika ist abbruchreif – und großzügigen Investitionen in Klima-Technologie (Green New Deal) ist schon in Planung.

Zur Finanzierung dieses Jahrhundert-Projekts stellt Biden zum ersten Mal seit 1993 auch Steuererhöhungen in Aussicht. Neben der Anhebung der „Reichensteuer“ sollen die von Trump von 35 auf 21 Prozent gesenkten Unternehmenssteuern wieder auf 28 Prozent steigen. Vor 2022 ist damit jedoch nicht zu rechnen, um die wirtschaftliche Erholung nicht zu riskieren.

Zwar sind auch spätere Steuererhöhungen kein Wirtschaftstreiber. Doch müssen Bidens Steuerpläne durch den Kongress. Dabei besitzen die Demokarten im Senat nur eine hauchdünne Mehrheit und einige Parteimitglieder haben bereits Ablehnung signalisiert. Mit Blick auf die Zwischenwahlen Ende 2022 will sich niemand mit unpopulären Steuererhöhungen unbeliebt machen. Nicht zuletzt könnten z.B. Sonder-Abschreibungen auf infrastrukturelle bzw. Klima-Investitionen die Steuerangst mildern.

Von der US-Konjunktur kann sich die europäische und deutsche eine dicke Scheibe abschneiden

Die US-Notenbank rechnet in ihren angehobenen Wachstumsprognosen für 2021 mit dem kräftigsten Wachstum seit den 1970er Jahren: 6,5 nach zuvor 4,2 Prozent. Doch dominieren laut Powell weiterhin die coronalen Abwärtsrisiken. Die Wirtschaft sei noch lange nicht geheilt. 2022 und 2023 schwäche sich der Aufschwung wegen auslaufender Basiseffekte auf 3,3 bzw. 2,2 Prozent ab.

Das reicht, um das Zinsschwert weiter im Waffenschrank zu lassen. Insgesamt gehen die Projektionen der Fed (sog. „Dot Plot“) nicht von Zinsanhebungen vor 2024 aus. Die Fed will sich in Abgrenzung zu früheren Zinszyklen nicht von positiven Projektionen, sondern von Fakten leiten lassen. Und trotz stetiger Erholung der Beschäftigungsplanung in der Industrie und bei Dienstleistern gibt es in der US-Wirtschaft immer noch rund 9,5 Mio. Jobs weniger als vor einem Jahr.

Allein das gibt ihr weiterhin viel Freiraum für geldpolitischen Laissez-faire.

Die Fed kennt Inflation nur als Phantomschmerz

Grundsätzlich soll der Leitzins auf niedrigstem Niveau verharren bis die Inflation auf zwei Prozent gestiegen ist und die Preissteigerung das Zwei-Prozent-Ziel für einige Zeit moderat überschreitet. Dabei handelt es sich nur noch um ein durchschnittliches Ziel, das erlaubt, nach einer langen Phase zu niedriger Inflation auch eine lange mit höherer zuzulassen. Gummi-Paragraph, dein Name ist Fed.

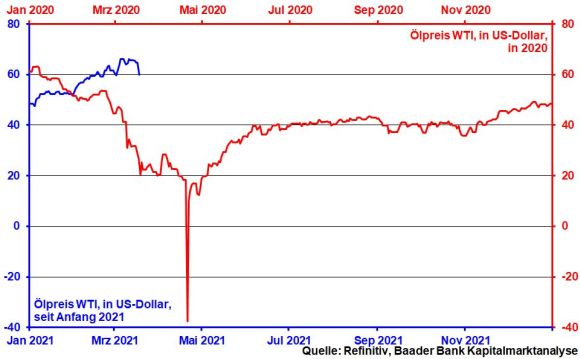

Und so lässt die Fed inflationäre Basiseffekte vor allem bei Öl links liegen, die die Preissteigerung in den kommenden Monaten vorübergehend deutlich über zwei Prozent heben dürften.

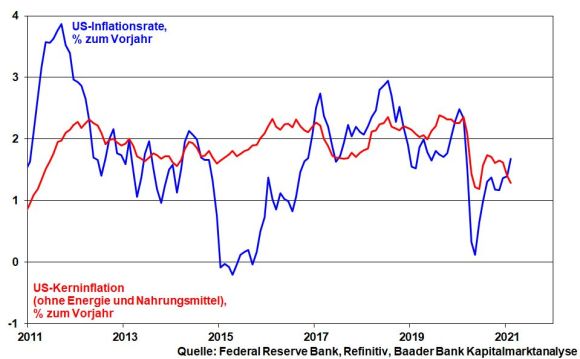

Dass Amerika von einer nachhaltigen Inflationierung aufgrund konjunktureller Überhitzungen noch meilenweit entfernt ist, verdeutlicht ebenso die US-Kerninflation (ohne schwankungsanfällige Energie und Nahrungsmittel). Im Gegensatz zur regulären Inflationsrate sinkt sie sogar.

Insgesamt schätzt die Fed den Preisdruck trotz angehobener Inflationsprojektionen (2021: 2,4 nach zuvor 1,8 Prozent; 2022: 2,0 nach 1,9 Prozent; 2023: 2,1 nach zuvor 2,0 Prozent) als wenig bedrohlich ein. Die Finanzmärkte wissen, dass die Fed zinspolitisch nichts Böses im Schilde führt.

Beendigung der Liquiditätsschwemme? Dagegen ist die Schnecke ein wildes Tier

Die Fed belässt ihre Anleihekäufe unverändert bei monatlich insgesamt 120 Mrd. US-Dollar. Sobald die Konjunkturkrise nachhaltig überwunden ist, muss die Fed zwar stabilitätspolitische Glaubwürdigkeit mimen. Das wird sie mit dem Fingerspitzengefühl eines Pianisten für klassische Musik tun. Denn laut Bank of America Fund Manager Survey betrachten Fondsmanager Inflations- und bzw. Renditesteigerungen als Hauptrisiko für die Finanzmärkte.

Also, um Schäden von Konjunktur und Finanzmärkten fern zu halten, muss die Fed das „Ob“, „Wie“, „Wann“ und „Wie viel“ bzw. „Wie wenig“ sanftmütig kommunizieren. Ansonsten droht einem völlig angespannten Zinsmarkt ein Schock wie 2013. Damals kam es nach einem Ausverkauf von US-Anleihen zu einem Overshooting der Renditen von ca. 1,5 auf drei Prozent innerhalb von acht Monaten. Das wäre Gift für die Aktienmärkte und würde ebenso die Wirtschaftspsychologie schädigen.

Aber ein gebranntes Fed-Kind scheut das Zins-Feuer. Die US-Notenbank wird ihre Anleihekäufe in sehr homöopathischen Dosen reduzieren. Dabei wird sie keinem starren Zeit- oder Mengenplan folgen. Treten unerwünschte Zins-Schmerzen auf, wird sie sofort stoppen oder sogar mit vorgezogenen Käufen reagieren. Und wenn alle Stricke reißen, wird sie das Instrument Zinskurvenkontrolle einsetzen. Länger laufenden Staatsanleihen wird geldpolitisch „verboten“, über ein bestimmtes Niveau anzusteigen. Ohnehin bleibt der Rekordstand an Liquidität durch die Wiederanlage fällig werdender Anleihen erhalten.

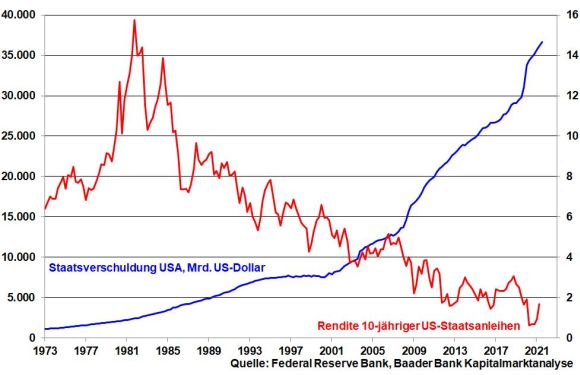

Überhaupt würden steigende Renditen wegen einer Staatsverschuldung, die Ende 2021 weit über 30 Billionen US-Dollar betragen wird, zu Finanzrisiken führen. Daher wird man die Inflation zins- und liquiditätsseitig nicht anleinen, sondern laufen lassen. Damit geht die Fed zwar das Risiko ein, die Inflation erst bei tatsächlichem Erscheinen bekämpfen zu wollen, was deutlich schwieriger ist als bei präventiven Maßnahmen. Doch setzt sie andere Prioritäten. Wenn nämlich die Preissteigerung oberhalb der Kreditzinsen liegt, schmelzen Schulden wie Eis in der Sonne. Es wäre ja nicht das erste Mal, dass sie zu diesem Kunstgriff greift.

Marktlage – Das Imperium der konjunkturzyklischen Aktien schlägt zurück

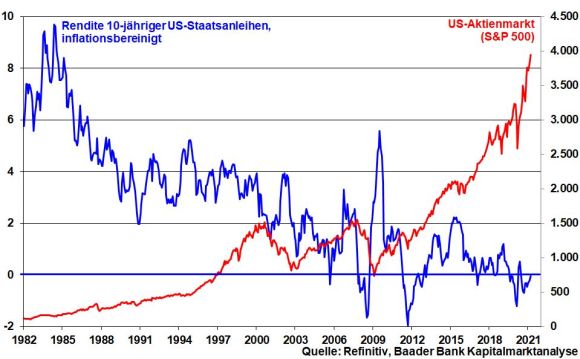

Die Zinsmärkte gewinnen nicht an Attraktivität, wenn die Realzinsen bei null oder sogar negativ sind. Und wenn Inflation nicht nur nicht bekämpft wird, sondern sogar erwünscht ist, ist es ein Treiber von Aktien als Sachkapital. Die seit den 1980ern im Trend fallenden Realrenditen bei US-Staatsanleihen untermauern, dass die Fed ein langfristig treuer Aktien-Freund ist.

Der schneckenhafte Impfprozess in der EU verzögert die wirtschaftliche Wiedereröffnung. Die Aktienmärkte reagieren jedoch gelassen. Der Konjunkturaufschwung ist nicht aufgehoben, nur aufgeschoben. Zunächst werden die Wirtschaftshilfen in den Euro-Ländern bis Ende 2022 verlängert. Zudem empfiehlt die EU-Kommission die Schuldenobergrenze auch 2022 auszusetzen. Mit den steigenden Schulden will man sich erst befassen, wenn sich die Konjunktur nachhaltig erholt hat. Auch ein Gummiparagraph.

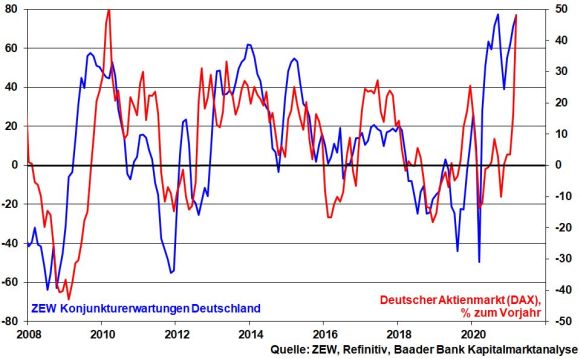

Und so setzt sich die Stimmungsaufhellung auch laut ZEW Konjunkturerwartungen fort. Obwohl die hierzu befragten Finanzanalysten nicht für übertriebenen Optimismus bekannt sind, gehen sie von einer breiten Erholung der deutschen Wirtschaft aus. Die Auslandsorientierung vieler Unternehmen schützt vor der inländischen Corona-Misere. Dieses fundamental aufgehellte Bild schlägt sich positiv bei deutschen Aktien nieder und wird von den ifo Geschäftsklimazahlen in der nächsten Woche bestätigt.

Vor diesem positiven Konjunkturhintergrund gewinnen zyklische Aktien als Alternative gegenüber den IT-Werten an Bedeutung. Und da diese vor allem in Europa und Deutschland zuhause sind, gewinnen DAX und Euro Stoxx an relativer Stärke gegenüber den Tech-lastigen US-Indices wie Nasdaq Composite.

Grafik der Woche

Sentiment und Charttechnik DAX – Euphorie ohne Überhitzung

Aus Sentimentsicht perlen negative Schlagzeilen an der Anlegerstimmung weitgehend ab. Der Fear & Greed Index von CNN Money signalisiert leichtes Konsolidierungspotenzial.

Die robuste Aktienstimmung findet nur unter geringer Beteiligung von US-Fondsmanagern statt, die ihre Investitionsquote binnen Monatsfrist mehr als halbiert haben. Diese Lücke haben US-Kleinanleger gefüllt, die für rund 25 Prozent des Tagesgeschäfts an Wall Street verantwortlich sind und zukünftig 37 Prozent ihrer Konsum-Schecks in Aktien investieren wollen. Diese im Vergleich zu institutionellen Anlegern zittrigen Hände dürften zwar zu einer wieder größeren Schwankungsbreite bei Aktien führen. Im historischen Vergleich fällt sie aber nicht wirklich auf. Im Übrigen kann man sie mit Aktiensparplänen gut parieren.

Charttechnisch liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 14.732 und 14.805 Punkten. Darüber liegen weitere Barrieren bei 14.875 und 15.125. Bei Rücksetzern liegen erste Unterstützungen bei 14.600 und 14.595. Darunter gibt die Marke bei 14.409 Punkten Halt.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725