Ist Portfoliodiversifizierung der richtige Weg?

Diversifizierung nach Asset- und Sub-Assetklassen bietet Vorteile, die gewissenhafte Anlegerinnen und Anleger nicht ignorieren sollten.

Schlüssel Punkte

- Portfoliodiversifizierung kann langfristig zu beständigeren Renditen führen.

- Globale Anleihen können die Volatilität globaler Aktien glätten.

- Würde man ein Portfolio allein auf Grundlage früherer Renditen aufbauen, müsste man konsequenterweise in nur eine einzige Aktie investieren.

“Wenn man das Argument, dass man

sich an der Kursentwicklung

vergangener Jahre orientieren sollte,

konsequent zu Ende denkt,

steht am Ende ein 1-Aktien-Portfolio.”

Die ständige Suche nach neuen – und ergiebigeren – Renditequellen nährt unter den Anhängern alternativer Anlagestrategien Zweifel an global diversifizierten Aktien-/Anleiheportfolios.

Können globale Anleihen ein Portfolio aus globalen Aktien wirksam diversifizieren? Und hat ein globales Aktienportfolio gegenüber einem vergleichsweise konzentrierten US-Exposure wirklich Vorteile? Einige Kommentatoren bezweifeln dies, doch die Debatte ist nicht neu und bedarf einer eingehenden Analyse.

Zunächst beleuchten wir dazu die Vorzüge eines globalen Anleihe-Exposure, bevor wir auf das Thema Aktiendiversifizierung eingehen.

Risikomanagement

Ein Kernprinzip des 60/40-Portfolios ist Risikosteuerung durch marktweite Diversifizierung und die negative Renditekorrelation zwischen Aktien und Anleihen: In der Vergangenheit sind die Kurse von Anleihen meist gestiegen, wenn die Kurse an den Aktienmärkten um mehr als 10 % gefallen sind.1 Kritiker des 60/40-Modells verweisen in diesem Zusammenhang gerne auf das Jahr 2022, als die Kurse an den globalen Aktien- und Anleihemärkten im Gleichschritt fielen.

Diese unerwünschte positive Korrelation zwischen Aktien und Anleihen des Jahres 2022 war allerdings die erste ihrer Art seit 19772 und vor allem auf den unerwartet deutlichen Anstieg der Zinsen zurückzuführen. Schon im Jahr 2023 stellte sich die negative Korrelation zwischen Aktien und Anleihen erneut ein.3

Das Jahr 2022 war ein Ausreißer, dennoch lassen sich über kürzere Zeiträume regelmäßig positive Korrelationen beobachten,4 insbesondere bei wirtschaftlichen Schocks oder überraschenden Ereignissen.

In den vergangenen Wochen, als die Aktienmärkte mit Kursausschlägen auf die Zollankündigungen der US-Regierung reagierten, konnten wir in Echtzeit beobachten, welche Rolle globale Anleihen in einem diversifizierten Portfolio spielen. Zwischen Anfang Januar und Ende April 2025 haben globalen Aktien insgesamt 7 % abgegeben, globale Anleihen lagen dagegen nach den ersten vier Monaten mit 2 % im Plus. 5

Abgesehen von den stabilisierenden Eigenschaften globaler Anleihen haben höhere Zinsen zu deutlich steigenden Prognosen für Anleiherenditen geführt, weshalb langfristig orientierte Anlegerinnen und Anleger mit einem Multi-Asset-Portfolio jetzt höhere Renditen aus ihrer Anleihe-Allokation erwarten können als in den letzten 15 Jahren.6

Diversifizierung ja, aber global?

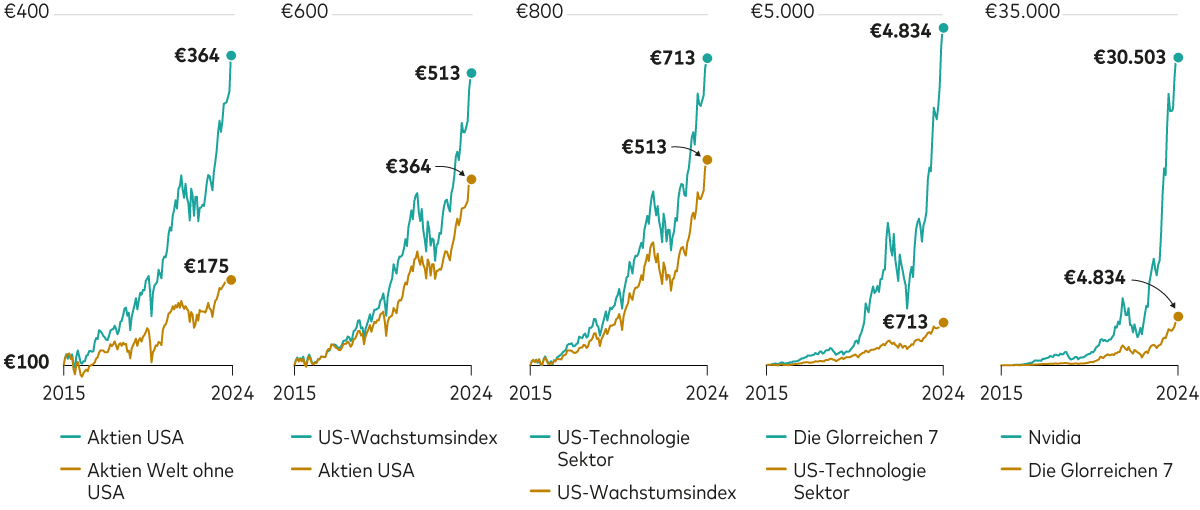

Auch die Mehrrenditen von US-Aktien während der letzten Jahre könnten einige Anlegerinnen und Anleger am Sinn eines global diversifizierten Portfolios zweifeln lassen. Die Rechnung ist einfach: Hätten sie vor zehn Jahren 100 Euro in US-Aktien investiert, wären daraus bis Ende 2024 364 Euro geworden, was einer Rendite von 14 % pro Jahr entspricht. Mit Aktien aus anderen Märkten (ohne die USA) hätten sie sich dagegen mit 6 % Rendite pro Jahr und 175 Euro zufriedengeben müssen. 7

Folgt man jedoch dieser Logik, stellt sich bald die Frage, warum nur globale Diversifizierung falsch sein sollte – schließlich könnte man eine ähnliche Rechnung für jeden Diversifizierungsgrad aufmachen. Warum soll man, wenn man sich die Marktentwicklung bis zum 31. Dezember 2024 anschaut, in den gesamten US-Aktienmarkt investieren, wenn doch mit Growth-Aktien aus den ursprünglich investierten 100 US-Dollar nicht 364 US-Dollar, sondern sogar 513 US-Dollar geworden wären? Warum also überhaupt in Value-Aktien investieren?

Wenn man noch einen Schritt weiter geht, stellt man fest, dass IT-Aktien 1,4-mal höhere Renditen abgeworfen haben als Growth-Aktien. Sollte man daher nicht die schwächeren Growth-Segmente einfach aussortieren? Die Glorreichen 7 wiederum haben den IT-Sektor um das 6,8-fache übertroffen.8 So landet man am Ende bei einer einzigen Aktie, Nvidia, die eine 6,3-mal höhere Rendite abgeworfen hat als die Glorreichen 7 zusammen.

Irgendeine Aktie ist immer besser

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge. Die Wertentwicklung eines Index ist keine exakte Darstellung einer bestimmten Anlage, da Anlegerinnen und Anleger nicht direkt in einen Index investieren können.

Hinweise: Die Grafiken zeigen den finalen Wert einer hypothetischen Investition von 100 Euro in die relevanten MSCI-Indizes bzw. in Einzelaktien in EUR für den 10-Jahres-Zeitraum bis zum 31. Dezember 2024. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

Quelle: Berechnungen von Vanguard auf Grundlage von MSCI-Indizes und historischen Aktiendaten von Bloomberg; Stand: 31. Dezember 2024. Renditen in EUR bei Wiederanlage der Bruttoerträge.

Wenn man das Argument gegen Diversifizierung, das sich an der Kursentwicklung vergangener Jahre orientiert, konsequent zu Ende denkt, bleibt am Ende immer nur eine Aktie übrig.

Absicherung gegen das Unwägbare

Diversifizierung ist in jedem Marktumfeld und zu jeder Zeit sinnvoll. Aktuell jedoch könnte eine breite Streuung besonders wichtig sein, denn die höhere geopolitische Unsicherheit belastet die Märkte und dürfte bis auf Weiteres für höhere Volatilität sorgen.

Portfoliodiversifizierung durch eine strategische Anleihe-Allokation ist besonders effektiv, um langfristig beständigere Renditen zu erzielen. Marktabschwünge sind unvermeidlich. Für ihren langfristigen Erfolg sollten Anlegerinnen und Anleger jetzt vor allem Geduld beweisen und sich nicht von ihren Plänen abbringen lassen.

Manchmal sind die einfachsten Strategien auch die effektivsten. Studien haben gezeigt, dass eine strategische Asset-Allokation aus globalen Aktien und Anleihen bei einem langfristigen Anlagehorizont gute Erfolgsaussichten bietet.9

1 Quelle: Bloomberg. Die Daten entsprechend monatlichen Gesamtrenditen in USD für den Zeitraum vom 01. Januar 1990 bis zum 30. April 2023. Globale Aktien werden dargestellt durch den MSCI ACWI Index. Globale Anleihen werden dargestellt durch den Bloomberg Global Aggregate Index Value (USD Hedged). Wir definieren einen Abschwung am Aktienmarkt als einen Kursrückgang von mehr als 10% vom vorherigen Höchstwert.

2 Quelle: Bloomberg. Hinweis: Jährliche Gesamtrenditen in USD von 1977 bis 2022. Für Aktien verwenden wir von 1977 bis 1987 US-Aktien, dargestellt durch den MSCI USA Index, anschließend globale Aktien, dargestellt durch den MSCI ACWI Index. Für Anleihen verwenden wir von 1977 bis 1990 US-Anleihen, dargestellt durch den Bloomberg U.S. Aggregate Index, anschließend globale Anleihen, dargestellt durch den Bloomberg Global Aggregate Index Value (USD Hedged).

3 Quelle: Berechnungen von Vanguard in USD auf der Grundlage von Daten von Refinitiv. Daten für den Zeitraum vom 1. Januar 2022 bis zum 5. April 2023. Aktien und Anleihen werden dargestellt durch den S&P 500 Price Index bzw. den S&P Treasury Bond Current 10 Years Index. Stand der Daten: 17. Januar 2025.

4 Quelle: Berechnungen von Vanguard in USD auf der Grundlage von Daten von Refinitiv; Stand: 17. Januar 2025. Korrelation der täglichen Renditen globaler Aktien und Anleihen über 60 bzw. 504 Geschäftstage seit dem 1. Januar 2002. Aktien und Anleihen werden dargestellt durch den S&P 500 Price Index bzw. den S&P Treasury Bond Current 10 Years Index. Dass Aktien/Anleihen-Korrelationen kurzfristig ins Plus drehen, ist nicht ungewöhnlich, ändert jedoch nichts an dem langfristigen Bild: Aktien und Anleihen bewegen sich meist in entgegengesetzte Richtung.

5 Berechnungen von Vanguard auf Grundlage von Daten von Bloomberg. Globale Aktien und Anleihen werden dargestellt durch den FTSE All-World Index bzw. den Bloomberg Global Aggregate Float-Adjusted Index EUR Hedged. Daten für den Zeitraum vom 1. Januar 2025 bis zum 29. April 2025.

6 Quelle: Berechnungen von Vanguard auf der Grundlage des Vanguard Capital Markets Model (VCMM). Globale Anleihen werden dargestellt durch den Bloomberg Global Aggregate Index (EUR Hedged). Die Verteilung der annualisierten 10-Jahres-Renditen in Euro des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet.

7 Die Renditen in allen Szenarien beruhen auf Berechnungen von Vanguard unter Verwendung der relevanten MSCI-Indizes in EUR für den 10-Jahres-Zeitraum bis zum 31. Dezember 2024.

8 The Als die „Glorreichen 7“ werden die Aktien bezeichnet, die in den letzten Jahren den größten Teil zur Marktrendite beigetragen haben: Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia und Tesla.

9 Siehe zum Beispiel Gary P. Brinson, L. Randolph Hood und Gilbert L. Beebower, 1995. „Determinants of portfolio performance.“ Financial Analysts Journal 51(1):133-8. (Leitartikel, 1985–1994).